A股五家上市险企保费收入情况改善 11月两升三降

来源:21世纪经济报道

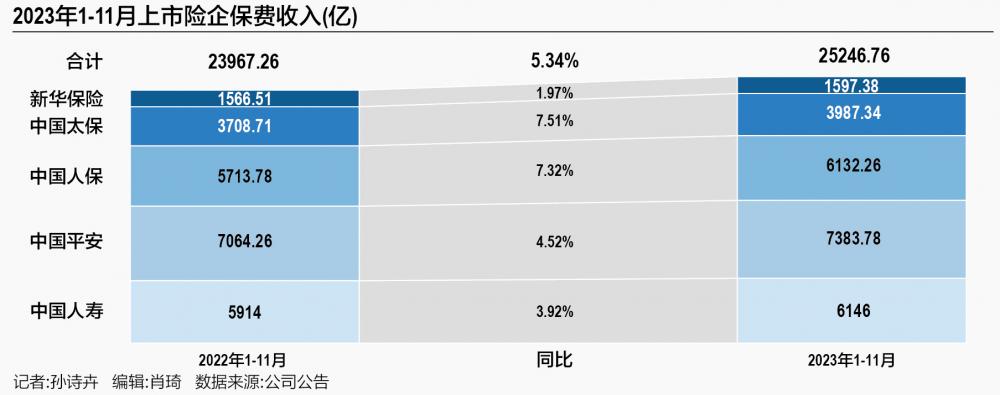

近日,A股五家上市险企陆续发布11月保费收入公告,1-11月,中国人寿、中国人保、中国平安、中国太保、新华保险共揽保费25246.76亿元,较去年同期增长5.34%。

具体来看,中国人寿前11个月实现保费收入6146亿元,同比增长3.9%;中国人保实现保费收入6132.26亿元,同比增长7.3%;中国平安实现保费收入7383.78亿元,同比增长4.5%;中国太保实现保费收入3987.34亿元,同比增长约7.5%;新华保险实现保费收入1597.4亿元,同比增长1.9%。

值得注意的是,虽然前11月保费规模整体保持增长名单主要得益于上半年寿险业绩井喷带来的大幅增长,随着下半年产品调整和前期市场需求的透支,9月以后,单月保费数据进入下行通道,10月单月五家险企增速全部为负,不过,从11月单月的保费收入情况来看,有止跌向好的趋势,五家上市险企中有两家增速回正,呈现两升三降的局面。

单月来看,中国平安11月单月保费收入510.14亿元,同比增长1.43%;中国人保11月单月保费收入373.08亿元,同比增长0.68%;中国人寿11月单月保费收入167亿元,同比下降1.18%;中国太保11月单月保费收入232.06亿元,同比下降3.07%;新华保险11月单月保费收入68.15亿元,同比下降11.02%。

有业内人士对21世纪经济报道记者表示,保费收入增速分化一方面与各险企“开门红”策略分化有关,另一方面一些险企如太保、新华由于2022年年度收官冲刺使得去年同期基数较高。

各家险企寿险子公司1-11月保持了正增长态势,平安人寿、中国人寿、太保寿险、新华保险、人保寿险5家公司合计实现原保费收入1.53万亿元,同比增长4.95%。其中,中国人寿1-11月保费收入6146亿元,同比增长3.92%;平安人寿1-11月保费收入4339.49亿元,同比增长6.85%;人保寿险1-11月保费收入972.67亿元,同比增长9.67%;太保寿险1-11月保费收入2239.77亿元,同比增长4.42%;新华保险1-11月保费收入1597.38亿元,同比增长1.97%。

单月来看,11月五家寿险子公司呈两升三降局面,平安人寿与人保寿险11月保费增速分别为3.02%、2.12%,而中国人寿、太保寿险和新华保险则分别下降1.18%、19.01%、11.01%。整体来看,单月保费同比增速较上月有所回升。

对于中国平安表现突出的原因,业内认为,一是平安的个险渠道转型成效显著,高质量转型成效明显,率先受益于监管趋严的规范化发展。二是老龄化背景下,保险产品竞争优势进一步凸显,一方面是财务储备,一方面是康养服务。此外,平安历来的高分红增强资金吸引力。

东吴证券非银金融团队认为,11月,人保寿险的长期首年、趸交和期交首年保费单月同比增速开始回升,依旧均为负值。主要系3.5%定价利率的停售提前透支消费者需求,各公司仍在2024年开门红和2023年四季度收官工作中寻求平衡。

“报行合一”方面,东吴证券认为11月银保“报行合一”负面影响稍减。在银行中收持续面临压力的背景下,部分银行提出“以量补价”积极寻求深层次的银保合作。

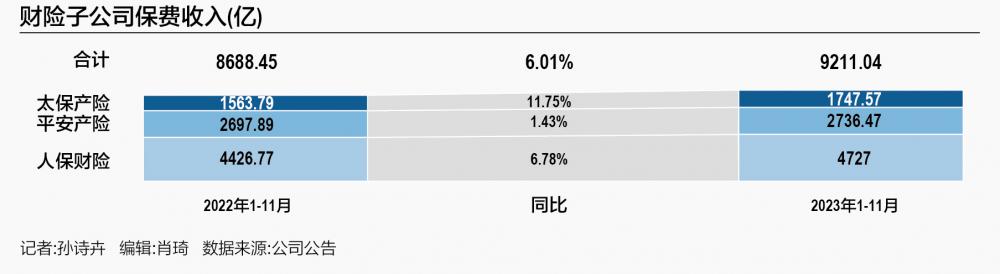

财险方面,各险企1-11月增势保持稳定,人保财险1-11月保费收入规模占比依然位居第一,为4727亿元,同比增长6.78%;平安产险1-11月保费收入2736.47亿元,同比增长1.43%;太保产险1-11月保费收入1747.57亿元,同比增长11.75%。

11月作为车企年末业绩冲刺期,数据显示,11月新车销量同比增长26%,推动车险保费规模增长。值得注意的是,虽然车险保费规模今年以来保持稳定增速,但车险综合成本率居高不下。

自2020年9月以来,为解决我国车险行业高定价、高手续费、经营粗放、竞争失序、数据失真等问题,我国启动车险综合改革。近年来,虽然在价格管控方面,改革成效显著,但无序竞争、高额手续费等问题依然突出,今年来,个别地区和机构又出现恶性竞争抬头的趋势,行业综合成本率进一步攀升。

以三家上市财险企业为例,人保财险2023年上半年车险综合成本率较去年同期上涨0.9%;平安产险2023年上半年车险综合成本率较去年同期上涨2.6%;太保财险2023年上半年车险综合成本率较去年同期上涨1.4%。而据业内人士透露,目前行业内不少中小险企综合成本率状况甚至超过了100%。

近日,多地区保协先后组织多场车险合规经营推进会或车险自律座谈会,并有包括人保财险、平安产险、太平洋产险、国寿财险、中华财险、大地保险、阳光产险、太平财险在内的8家财险公司签署自律公约,旨在推动行业高质量发展,进一步推进“报行合一”。

有业内人士对21世纪经济报道记者表示,头部财险签订行业自律公约有利于车险综合成本率的改善,虽然短期内可能导致其车险保费规模增速低于行业,但维护平稳有序的市场环境是车险行业高质量发展的基石。

值得注意的是,虽然在3.5%预定利率产品切换后,寿险市场9月至今保费收入增速有所波动,不过业内对于2024年“开门红”及相关产品依然具有信心。

今年以来,利率持续下行,继六大行多次下调存款利率后,多家股份制银行、中小型银行纷纷加入下调存款利率,低利率环境下居民保险储蓄需求依然旺盛,业内人士对寿险行业后续保费增长持普遍乐观态度。

从各上市险企主推的开门红产品来看,有中国人寿“鑫耀龙腾”年金、平安人寿“御享财富3.0”年金、太保寿险“长相伴”增额终身寿、新华保险“惠鑫享”年金、友邦中国“充裕人生”年金、太平人寿“国富一号”年金等,仍然以3.0%定价利率增额终身寿为主。其次是增额终身寿搭配分红+万能账户,如太保寿险“鑫福年年”分红年金、平安人寿“御享金尊分红”增额终身寿等。

招商非银团队认为,人身险行业2023年随内外部环境改善迎来周期拐点,尤其居民旺盛的“保本保息”理财需求和上半年市场对寿险产品预定利率下调的担忧,使得增额终身寿等储蓄险受到市场热捧。

3.0%预定利率增额终寿产品,依然以保险刚性兑付的核心优势,成为低风险偏好消费者进行长期资产管理的优选。北京工商大学中国保险研究院副秘书长宋占军表示,预定利率的下调在短时间内会一定程度降低储蓄类产品的吸引力,但在资产负债匹配的基础上,保险产品仍然具有持续的发展空间,优势明显。