成交额重返万亿元 A股显现多重积极信号

7月31日,A股市场成交额在时隔近一个月之后重返万亿元。从近期市场成交、外资买入额、ETF资金流入等指标来看,A股市场显示出明显回暖迹象。业内人士表示,伴随着重要会议所释放出的信号,在政策预期、基本面预期以及市场情绪多重改善共振之下,A股市场有望走出底部区域。

多个积极信号显现

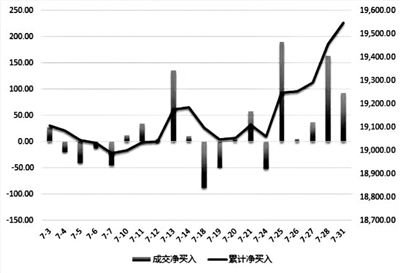

7月31日,A股市场成交额在时隔近一个月之后重返万亿元,为11061.82亿元。据Wind数据显示,上一次A股市场成交额突破万亿元是在7月3日,当日成交额约为10260.74亿元。除此之外,在7月的21个交易日中,仅有7个交易日成交额达到9000亿元以上。

在此背景下,大量资金借道ETF快速进行市场布局。据Wind统计,7月内ETF份额合计增加559.99亿份,环比增幅高达3.30%,达到17523.39亿份;总规模增加38.73亿元,环比增长约0.21%,为18199.86亿元;日均成交额增加328.58亿元,环比大增约26.65%,为1561.42亿元。

与此同时,以北向资金为代表的外资也在持续回流A股市场,近期还多次出现百亿元以上大幅净买入。Wind数据显示,在7月25日至7月31日的五个交易日中,北向资金连续呈净买入态势,单日净买入额分别为189.83亿元、5.15亿元、37.47亿元、164.03亿元、93.47亿元。7月北向资金成交净买入额约为470.12亿元,远超6月的140.26亿元,而4月与5月北向资金则是净卖出情况。今年以来,北向资金净买入额合计达到2303.36亿元,是去年全年900.20亿元的两倍多。

“近期成交量回升,北向资金形成快速流入趋势,主要原因包括重要会议的政策定调超市场预期,前期处于悲观区间的经济预期和市场情绪有所好转,市场风险偏好也有所抬升。”星石投资有关人士告诉《经济参考报》记者。

值得注意的是,券商板块近期的活跃动向也显示出市场积极信号。数据显示,自上周五以来,券商板块持续走强,板块内多只个股掀涨停潮。根据Wind数据统计,截至7月31日收盘,最近两个交易日内,西南证券、太平洋涨逾20%;天风证券、信达证券、中信证券等9只券商股涨逾10%;东方财富、东吴证券等6只券商股涨逾8%。从成交额来看,7月28日、7月31日连续两个交易日,东方财富、中信证券的当日成交额均达到百亿元以上。

市场预期持续改善

对于近期市场发生的变化,接受《经济参考报》记者采访的业内人士表示,近期重要会议为A股市场带来有力政策支撑,随着稳经济政策力度不断加大,市场基本面预期也迎来改善,成为近期A股市场回暖的重要原因。

“市场成交额走强,成交量回升,北向资金大幅流入,一定程度上反映市场预期正在改善。整体来看,在当前A股市场整体估值处于低位、宏观经济向好、政策发力的背景下,市场预期将有望迎来拐点。” 川财证券首席经济学家、研究所所长陈雳告诉《经济参考报》记者,近期A股市场的反弹主要源于市场预期改善。不过,后续A股市场能否持续走强,还需要关注宏观经济恢复是否超预期、政策的落地速度以及支持力度这两方面。

“逆周期稳经济的政策力度在加大,市场预期也会随之好转。”上述星石投资有关人士进一步表示,市场预期的好转可以从几个方面看:一是积极政策带动对于经济的悲观预期好转修正,随着各项政策积极推进,国内经济预期有望摆脱悲观情绪回归至与基本面吻合的合理水平。二是经济进一步下探的风险基本已经得到释放,当前高频数据显示国内经济已经初现企稳迹象,暑期消费和出行链韧性维持,上中下游企业开工多数回升,汽车销售也表现不错。同时,重要会议提出要活跃资本市场,这在历史上是较为罕见的,有助于增加资金对股市的信心。

中信证券也表示,7月市场整体处于经济、政策和情绪的三重谷底,8月在政策、基本面、流动性、情绪四大拐点的共振下,有望开启今年第三个关键做多窗口,预计行情在政策有序落地的过程中逐步上行,将持续数月。在其看来,基本面拐点、市场流动性拐点均将明确,经济运行将随着库存去化和政策发力逐步改善,A股盈利周期的底部特征较明显,预计盈利增速将在下半年修复,而市场情绪也将迎来拐点。

中长期市场将持续复苏

从中长期视角来看,业内人士预计,宏观环境、资金面与流动性都将持续复苏,包括消费等产业链上下游企业盈利将迎来进一步改善,A股市场或迎来布局窗口期。

星石投资认为,虽然短期的市场预期或仍有反复,但中期的宏观环境是在变好的,市场情绪和风险偏好的回升大概率将继续。结构上,后续与经济恢复相关的顺周期板块可能会更好,今年上半年与经济弱相关的行业表现优于与经济强相关的行业,稳增长措施不断落地可能会驱动股市结构再平衡。

山西证券也认为,随着7月中央政治局会议的定调,年内“政策底”已现。其中,关于“扩内需”重点提及了汽车、电子产品、家居、服务消费等,后续或会接连出台补贴或优惠政策刺激终端消费,进而带动相关产业链上下游的改善。与此同时,“活跃资本市场”叠加欧美加息尾声,外资配置A股的意愿也将有所提升,资金面亦有改善。整体而言,当前市场底部已确认,向上合力也已出现,A股市场迎来了较为明确的布局窗口期。

海通证券表示,中央政治局会议后市场情绪好转,国内基本面和海外流动性改善,利于市场上行。上半年与经济弱相关的行业表现好、与经济强相关行业表现差,市场结构再平衡中,驱动力来自稳增长措施不断落地。与经济高相关行业中消费可持续更好,政策和基本面共振,科技依然是中期主线。