预定利率高于3%的人身险产品7月底前全部下架

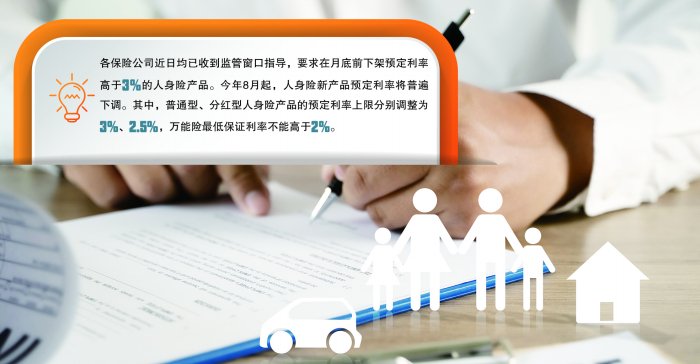

上海证券报记者获悉,各保险公司近日均已收到监管窗口指导,要求在7月底前下架预定利率高于3%的人身险产品。

预定利率,指人身险产品进行保险产品定价时所采用的利率,实质是保险公司承诺给客户的回报率。不同于银行理财等其他金融产品可随市场调整的投资回报率,人身险产品期限通常长达数年甚至数十年,其预定利率一旦设定便不可调整,具有刚性兑付属性。

目前,保险市场上保险产品预定利率设置相对较高,导致保险公司经营的刚性成本偏高。基于此,今年3月底,原银保监会人身险部组织保险行业协会及多家险企召开座谈会,摸底人身险行业负债成本情况。本轮高预定利率产品的下架,正是监管摸底行业情况后做出的政策调整,也反映出行业面临的利差损风险正在加大。

险企人士表示,为了提升产品竞争力,近年来,一些人身险公司采取了较为激进的定价策略,发行了一些高预定利率产品,如IRR达3.5%的增额终身寿险产品等,将人身险公司的负债成本维持在较高水平。

然而,受市场波动等因素影响,险企投资端收益率呈下滑态势。在投资收益覆盖保单成本的压力加大的情况下,利差损风险显现,险企资产负债匹配面临挑战。

“近两年,不少险企为了实现短期销售目标,仍然维持4%至5%的产品结算利率。”普华永道中国金融行业管理咨询合伙人周瑾对记者表示,去年以来,资本市场表现不佳,保险行业资金运用的综合投资收益率低于2%,行业利率倒挂问题显著,进一步提升了长期利差损风险。

降低预定利率是解决上述利率倒挂问题最直接的办法。记者获悉,根据要求,今年8月起,人身险新产品预定利率将普遍下调。其中,普通型、分红型人身险产品的预定利率上限分别调整为3%、2.5%,万能险最低保证利率不能高于2%。

新产品已准备就位。业内人士告诉记者,从监管摸底到现在,险企已有3个多月时间准备新产品,目前许多险企已向监管部门备案新产品,8月上线销售不成问题。

分红险或成行业主流。从多位总精算师反馈的情况来看,许多公司报备了分红型产品,包括2%、2.5%等不同预定利率水平的产品。

“过去两年,分红险有些淡出市场,但在未来的低利率环境下,分红险是比较能有效抵御利差损风险的产品。”一位国有险企总裁助理、总精算师表示,目前投资端收益下行,如果产品端匹配的是固定利率较高的传统型产品,利差损风险比较大。分红险固定利率相对低,带给险企的资产配置压力更小,同时消费者还能分享险企经营成果。

险企应强化费用管理。一位险企总精算师告诉记者,保险产品精算定价不只涉及预定利率,还包含附加费用率等指标,这些指标综合决定了产品的定价水平。因此,除了降低预定利率外,保险公司还应对附加费用率等指标进行控制,以避免“按下葫芦起了瓢”,达不到降低负债成本的效果。

这一指标是如何影响产品定价的呢?上述总精算师告诉记者,根据保险产品定价公式,附加费用率与保费价格呈正相关,调低附加费用率便可降低保费价格。前些年个别险企为了提高产品竞争力,将附加费用率设定为0,把保费价格打到“地板价”。这意味着险企销售产品不仅不赚钱还要倒贴销售成本,出现经营亏损,业内称之为“费差损”。

监管部门将密切关注险企费用水平。记者获悉,监管部门今年4月已在窗口指导过程中表示,险企用于新产品备案的附加费用率假设,应与寿险业务费用支出“前高后低”的特点相符,首年附加费用率设定要与首期保费合理匹配,防范首年过度激励风险。监管部门也将加大对险企费用真实性的监管力度,一旦发现违规行为将采取相应监管措施。