2022年股份制银行对公营收普遍下滑,数字化转型重点不同

近期,多家银行先后披露了2022经营情况。在各银行的财报中,对公业务的表现不容忽视。而在数字化转型的大势下,银行如何在对公业务的开展中,将数字化转型融入其中则是更加关键的布局重点。

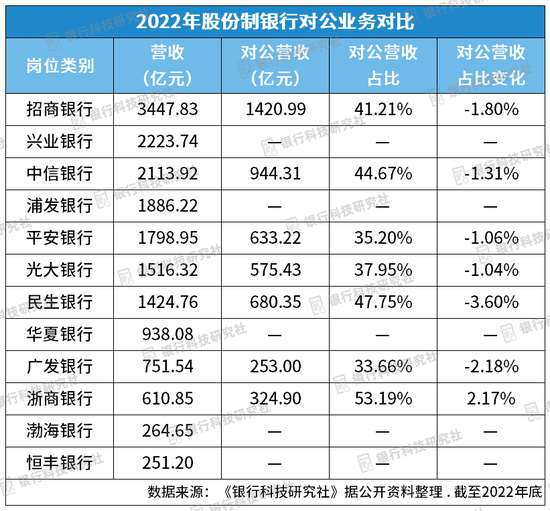

本篇整理了12家股份制银行2022年的总体营收、对公营收及占比的情况,对比各家对公业务的变化。

对公营收占比普遍下滑,仅浙商银行增长

据《银行科技研究社》了解,2022年,在12家股份制银行中,超过半数都披露对公营收的具体情况,其中,对公营收最高为招行的1420.99亿元,最低为广发银行的253.00亿元,前者是后者的5倍多。

在对公业务上,股份制银行之间的分化明显。

在对公营收方面,广发银行对公营收占比为33.66%,居于末位,民生银行对公营收占比为47.75%,据在股份制银行中居于首位,而2021年民生银行对公营收占比为51.35%,与此相比,2022年民生银行对公营收占比的下滑也是股份制银行中最高的,达3.60%。

值得注意的是,在披露了对公营收数据的各家银行中,除了浙商银行之外,其余各银行2022年对公营收占比均下滑。

在银行数字化转型的过程中,往往更加关注零售领域的转型。从股份制银行2022年报的信息披露看,浦发银行提出推动零售数字化3.0建设,促进科技与业务的深度融合;平安银行则强调,其零售转型进入3.0阶段,即智能化银行3.0阶段,其于2022年上半年启动了“智能化银行3.0”项目建设;华夏银行则关注零售领域的科技人才引进,2022年,加强零售专属科技团队建设,引进需求、开发、数据三类专业人才。

在零售数字化备受关注的同时,对公业务营收占比反而普遍下滑。因此,本篇从对公数字化的角度着手,以2022年对公营收占比超40%的招行、中信银行、民生银行、浙商银行为例,对比其对公业务数字化的布局和进展。

招行:关注企业经营场景、平台、渠道等

在对公数字化上,招行关注对企业实际经营各个场景的服务能力。

据悉,招行聚焦企业财资管理、销售和采购三个经营场景,输出多种产品的服务。

针对大中型企业财务管理升级和企业数字化转型需求,招行探索企业数字化综合服务,通过CBS+财资管理开放平台,提供账户管理、票据管理、投资理财、预算管理、融资管理、国际业务等服务。通过“云直联”模式,加快其业务系统与企业经营中应用的企业管理系统、办公系统、费控系统和供应链金融平台等系统连接,至报告期末,云直联服务客户12.87万户,较2021年末增长27.80%。针对企业财税数字化升级、档案信息化管理需求,提供合同管理、发票管理、智能审录等非金融服务。

对于企业销售环节,招行打造“企业收银台”,提供企业多渠道收款及收款后的资金管理,根据不同的销售模式配套标准化和个性化的账户服务、收款服务和对账服务。

针对企业采购付款和短期融资需求,持续优化网上支付产品和函证类业务流程,提升线上操作的便利度。

平台方面,招行加强在线风控平台建设,实现了纯信用数据风控的突破,构建了复合风控模型体系及税务数据的自主治理能力;完成新一代票据业务系统投产;迭代对公客户关系管理平台,赋能一线,提高工作效率。

在对公线上渠道,招行推进“轻银计划2.0”,打造“开箱即用”的服务能力。针对网上企业银行、招商银行企业App,提升“易用、智能、开放”能力,为企业不同角色的用户提供服务入口。

至2022年底,招行批发线上渠道客户数239.25万户,批发线上渠道客户覆盖率94.71%,超过90%的对公业务支持网上企业银行或招商银行企业App在线办理;批发线上渠道月均活跃客户数151.94万户,同比增长8.15%;批发线上渠道交易金额174.65万亿元,同比增长14.63%。

在线下渠道,招行在支行层面形成对公、零售、运营的统筹管理和综合服务能力。对公方面,在北京、深圳、上海、南京、杭州、合肥6家一级分行及嘉兴1家二级分行试点科技金融支行,输出科技能力服务企业数字化转型,运用智能客服AI能力等实现人力替代超过1.2万人。

中信银行:关注组织架构、重点客群、交易银行等

中信银行将对公条线纳入组织架构调整的范围。据悉,其推进科技、风险、公司、零售、金融市场等板块的组织架构调整,以“领域制”改革引领组织进化,催动业务部门与科技部门融合。

客群方面,中信银行制定了《2022-2024年对公中小客群建设行动方案》,聚焦科创企业、绿色经济、资本市场等重点客群,围绕“百渠千链”批量获客渠道、园区金融、私公联动等重点场景形成专项综合解决方案。

具体服务上,对于小微企业客户,中信银行优化智能化产品研发信贷工厂,手机银行搭建“普惠智慧营销”专区;汽车金融从1.0“链金融”到2.0“车生态”,围绕“车制造”“车流通”“车生活”三大主场景;代发业务以企业发薪场景为核心,连接“智能人事”“一键报税”等场景,建设“开薪易”开放代发平台。

交易银行方面,建设“交易+2.0”生态,推出“链生态、财生态、e生态”为主体的交易银行生态体系。其中,“链生态”以企业“资产池”为核心共建供应链生态,运用信e链、信e采、信e销、信保函等供应链金融产品,全线上打通产品、资产与主体,解决客户在采购、销售、仓储等各环节的资金需求;“财生态”以智能司库为核心,以“账户体系”为基石打造收付体系,推出中信天元司库系统,打造了12大中心、70个模块、875个业务功能点,满足企业全生命周期财资一体化管理需求;“e 态”以“客户体验”为核心,整合“金融+非金融”生态伙伴资源,为企业提供线上化综合金融服务,2022年,其发布智慧网银4.0,通过企业钱包小程序,实现客户业务与财务交易、对账流程的贯通。

民生银行:关注战略客户、开放银行、渠道等

在对公领域,民生银行打造了“大中小微零售一体化”的业务模式,在这个业务模式下,民生银行强调战略客户的重要性。据其介绍,其以战略客户为支点,形成“点、链、圈、区”联动。2022年,民生银行加快推动战客增量扩容,并依托数字化供应链金融实现战略客户及其产业链上下游客户的体系化经营。

开放银行方面,民生银行升级“民生云•钱包”,支持财富类产品输出合作;新增“民生云•易付”产品,满足企业客户的多场景结算需求;建设“云企服”平台,提供金融+企业经营管理一体化服务。

其发布的开放银行“民生云”品牌,助力中小微企业数字化转型,包含“民生云•代账”、“民生云•货运”等服务。“民生云•代账”可实现“一键提取、自动记账、智能凭证”等功能,减少人工跑网点、手工录入资料等操作,提升财务人员记账效率;“民生云•货运”则助力运输款收缴,并提供现金提取服务及定制化融资产品。

场景生态则围绕“企业供应链生态、个人生活旅程、机构平台生态、金融同业资金交易”四大场景。

渠道方面,民生银行在企业网银扩充小微客户服务场景,登录流程更简化;企业手机银行4.0提供企业管理服务能力,银企直联API对接场景增多。

至2022年底,民生银行对公线上平台用户数327.74万户,同比增长10.32%;银企直联客户数4148户,同比增长24.08%。

浙商银行:关注行业、客户、渠道等

在对公行业方面,浙商银行聚焦能源金融和科创金融两大领域,推出自然资源交易信用监管平台等服务。

客户方面,则强调对小微企业、供应链金融、跨境企业等客群的服务。

其中,对小微客群,浙商银行推广应用纯线上申贷流程,2022年底,小微客户线上申贷率超80%,小微业务网签率和网提率均达到97%,金服宝·小微平台系统集成政策咨询、财税服务、融资理财等综合服务;供应链金融则强化数字化程度,运用金融科技手段,控制订单流、物流、资金流、数据流,以数据驱动方式并结合供应链商业运作和交易结算特点,为供应链客户提供各类表内外融资业务,已在钢铁、建筑、能源、电力、食品、粮食、仓储物流、汽车、家电、养殖等近30个行业形成供应链金融解决方案,2022年底服务超1200个数字供应链项目;跨境方面,基于各类技术,推出基于外汇局出口收汇数据的出口数据贷,增外汇局区块链平台出口信保融资应用场景直联等,提高数字化能力。

在对公渠道,2022年,浙商银行在企业网上银行增加跨行代发工资、数字人民币服务、公共缴费、手续费批量扣收、财税库银、银行函证等功能;优化银企直联功能,开展了跨行现金管理业务。

至2022年底,浙商银行企业网上银行证书客户数21.34万户,同比增长17.99%,月活12.35万户,同比增长6.63%;银企直联核心客户数945户,同比增长29.1%。

小结

目前,股份制银行对公营收占比的下滑趋势明显,在数字化转型上,零售转型更受到关注,多家股份制银行从顶层转型规划、人才等方面强化对零售数字化的布设,对公数字化的关注较弱。

从2022年的数据看,仅招行、中信银行、民生银行、浙商银行对公营收占比超过40%,其中,仅浙商银行对公营收占比提高,其余各家对公营收占比均有所下滑。

在具体的业务举措上,不同银行的侧重点也不同。招行强调对企业实际经营的数字化支持,强化对实际使用场景下的数字化能力输出、渠道、平台等布设;中信银行将组织架构转型与对公条线结合,并对科技条线等多个方向的组织架构进行调整;民生银行则强调战略客户的重要性,这与其“大中小微零售一体化”的业务模式相配合;浙商银行关注更加细化的客群和行业领域。

上述四家银行在对公业务转型中都强调数字化能力的输出,随着数字化转型的推进,未来,在对公领域,如何加强对数字技术的应用将获得更多银行的关注,银行未来的具体布局也将更加值得关注。