净息差持续收窄不可逆,商业银行营收增速面临较大回撤

“各行营收都面临着比较大的回撤。”3月27日,光大银行行长王志恒在业绩发布会上,道出了行业整体处境和共同面对的困难。

近期,上市银行陆续披露2022年业绩。曾经被称为“躺着挣钱”的银行业,如今面临着营收增速放缓的挑战。以六大国有银行为例,2022年,六大行营收规模共计3.69万亿元,同比增长仅0.27%,较2021年8.55%的增速下降了8.28%。

可以看出,受到息差持续收窄、非息收入增速快速回落的影响,上市银行2022年财报略显疲软。

在业绩发布会上,多家银行管理层提到“以量换价”一词。以加大信贷投放,做大生息资产规模缓解息差收窄对营收造成的压力。

但银行业内也提出,这并不是长久之计,其中最大的弊端就是“非常消耗资本”且“风险压力增大”。

“传统商业银行业务重心大多集中在重资本业务上,轻资本业务占比不高。但从银行经营角度来看,系统性风险往往发生在重资本业务上。”在2022年度业绩发布会上,招行董事长缪建民提到。

对此,“优化资产负债结构”“加强负债管理”“扩大轻资本业务规模”等都成为了银行缓解营收增速放缓的方式。同时,银行业正紧跟国家重大战略部署,着力向绿色金融、科技金融、普惠金融、新消费金融等方面倾斜。

营业收入增速放缓

“2022年,行业整体形势和面临的困难基本一致。”王志恒表示,受国际形势影响、疫情反复冲击,以及利率下行带来的息差收窄,四季度债市波动等,都是营收普遍放缓的叠加因素。

年报数据显示,2022年,六大行营收规模共计3.69万亿元,同比增速下降了8.28%。其中两家银行营收出现了负增长,分别下滑2.63%和0.22%。

国有大行尚且如此,部分股份制银行及地方性银行则面临着更大的挑战。多家上市银行营业收入同比下降近10%。其中一家股份制银行去年营业收入1424.76亿元,同比下降263.28亿元,降幅达15.60%。同时,川渝地区两家区域性银行营收同比降幅6%和7.23%。

长期以来,商业银行息差收入占比过高是行业内普遍存在的问题。而目前,几乎所有上市银行都对息差走势表现出悲观情绪。与此同时,近两年作为银行营收新引擎的非息收入,也因受到股市、债市波动影响,显得动力不足。

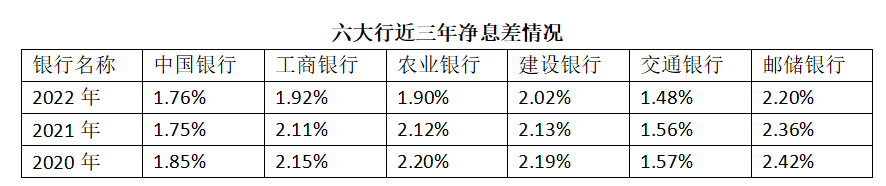

去年,除中国银行外,其余五家国有大行净息差均出现下滑。2022年,工商银行、农业银行、建设银行、交通银行、邮储银行净息差为1.92%,1.90%、2.02%、1.48%、2.20%。

谈及原因,工商银行方面表示,这主要是支持实体经济力度不断加大,LPR多次下调,贷款收益率持续下行,存款定期化使得存款平均付息率上升所致。

2022年,央行两次降息,1年期LPR和5年期LPR累计分别下降15个基点和35个基点。央行数据显示,截至2022年末,新发放企业贷款利率为4.17%,创历史新低。零售信贷方面,到2022年12月,新发放的个人住房贷款平均利率较上年末下降了大约140个基点。

“营收增速放缓的主要原因是银行资产收益率下行。”上海金融与发展实验室主任曾刚对《华夏时报》记者表示,在央行推动降低实体经济融资成本的大环境下,以及市场需求不足等因素的叠加影响,过去一段时间金融市场利率水平及银行信贷利率水平都在持续下行。

而这些影响还远没有结束。“LPR下调对银行今年的影响将大于去年。”在2022年业绩发布会上,中国银行副行长张毅表示,就中国银行来说,人民币贷款重定价占比超90%。集团息差仍然面临较大压力。

同时,市场上“资产荒”也给银行息差改善增加了压力。“‘资产荒’带来的资产配置压力,使新发放贷款定价下行。”招行行长助理彭家文表示,这不是基准利率下行引起,而是市场供求关系发生变化所带来的下行,影响更大。

“在当前的大环境下,净息差持续收窄的趋势不可逆。”平安银行董事长谢永林在该行举办的2022年度业绩发布会上表示。

曾刚也对《华夏时报》记者表示,从今年一季度来看,银行息差下行压力依然存在,直接影响银行营收和利润的增长。

另外,近些年,为了应对息差下行压力,多家银行大力发展非息收入,向零售、财富管理等轻资产业务转型。

然而,从财报中看到,去年上市银行非息收入整体增速较也有所下降。在同业中非息收入占比最高的股份制银行,2022年非息净收入近10年来首次同比下滑,成为营收增速放缓的主要原因之一。

六大国有银行的非息收入同样拖累了营业收入。去年,六大行非利息收入规模共计8603亿元,同比下降约9%。

招商银行行长王良表示,去年由于特殊环境的影响,资本市场波动使代销基金规模和收入的下降幅度均超过40%,给招商银行非利息净收入、财富管理收入增长都带来了负面影响。

“2022年资管新规全面落地,资产管理行业粗放式增长的时代正式谢幕,稳健运行成为新常态。同时,在主要经济体加息等因素影响下,资本市场波动加剧,对非利息收入增长带来影响。”中国银行研究院博士后杜阳对《华夏时报》等媒体记者表示。

光大证券首席金融业分析师王一峰分析,资本市场震荡调整影响基金、理财等代理业务收入,手续费及佣金收入走弱;市场价格变动等因素影响下,公允价值损失对净其他非息收入形成拖累。

“以量补价”缓解营收压力

“以量换价”是上市银行2022年业绩发布会上出现的高频词。

银行贷款是实体经济获取融资的主要渠道,业内普遍认为,今年上半年经济修复的确定性较高,中长期贷款总量和占比将同时提高。特别是降准落地后,银行信贷投放能力继续增强。

中南财经政法大学兼职教授谭浩俊向《华夏时报》记者表示,国内经济正在恢复,特别是实体经济发展加快,需要资金投入量增加,银行信贷投放空间加大,贷款投放总量将提高。

“价格确实还处于一种下行状态,短期内回升的概率不大。在这种背景下面,银行通过做大规模,可以对营收、利润起到带动作用。”曾刚对《华夏时报》记者表示,经济复苏给银行扩量及稳价格提供良好的环境。今年银行加大信贷投放不仅可以带来营收和利润状况的改善,同时能够更好促进实体经济回升,达到稳增长稳就业的目标。

“去年,我们的净息差下降11个基点,但生息资产平均余额增长了11.91%,有效对冲了价格下行的影响。”建行行长张金良提到。

多家上市大型银行的管理层在业绩会上表示,今年将加大信贷投放力度,总量维持稳定增长或适度加大新增投放规模。其中多家银行信贷增速目标在11%左右。例如,国有大行里,交通银行、邮储银行增速目标为12%、11.7%;股份制银行中,兴业银行、招商银行计划增速10.3%、10%左右。

在节奏上,国有大行进一步表示,信贷投放将适度靠前发力。“农行前两个月的贷款投放创历史新高。截至2月末,农行人民币各项贷款增加8912亿元,同比多增2800多亿元。”农行副行长张旭光在业绩发布会上表示。

同样,工行副行长张文武也提到,今年一季度对公信贷新增规模就已达到去年全年增量的四成。

“中行将动态调整信贷投放节奏,适度靠前发力、精准发力,保持全年信贷规模平稳增长。”中国银行副行长张小东指出,在满足宏观审慎管理要求的前提下,中国银行将进一步加大对实体经济的支持力度,适度扩大新增贷款规模,将贷款整体增速保持在合理水平。

光大银行行长王志恒介绍,该行2023年会加大信贷投放,通过加大投入,靠前投放来以量补价,增加收益。

加大信贷投放,做大生息资产规模,“以量补价”可以让银行暂时缓解营收增速放缓的压力。

但业内也认为,“以量补价”可能进一步招致息差下行的局面。建设银行副行长崔勇提到,从今年开年看,信贷需求相对比较旺盛,但价格竞争也比较充分。

由于竞争激烈,今年年初对公贷款利率压降较为明显。一家国有大行个别项目五年期贷款利率下降至2%以下。

不仅如此,“以量补价”最大的弊端是对资本的消耗。“以量补价”在增加“生息资产”的同时也增加了“加权风险资产”,进而可能拉低银行整体的资本充足率,在信贷投放规模增长的同时,也加大了资本消耗。

尤其对于资本紧张的银行,或将难以为继。近期,多家上市银行持续通过可转债、配股、定增等方式补充资本,助力信贷进一步扩张。

在2022年度业绩发布会上,招行董事长缪建民提到,传统商业银行业务重心大多集中在重资本业务上,轻资本业务占比不高。但从银行经营角度来看,系统性风险往往发生在重资本业务上。“重为轻根”,一定要把重资本业务做好。它是根本、是基础,在这个基础上把轻资本业务做大。

对此,“优化资产负债结构”“加强负债管理”“扩大轻资本业务规模”等都成为了银行缓解营收增速放缓的方式。同时,银行业正紧跟国家重大战略部署,着力向绿色金融、科技金融、普惠金融、新消费金融等方面倾斜。

3月29日,中国银行业协会联合普华永道共同发布的《中国银行家调查报告》提到,在经营压力日益加大的背景下,商业银行积极谋求新的利润增长点。超五成受访银行家认为“金融科技引领数字化转型,带动业务增长”是银行业未来首要的利润增长点。

“2023 年政府工作报告将全年经济增速目标设定为5%左右,包括六大行在内的中国银行业发展将继续面临诸多重大机遇。”杜阳对《华夏时报》等媒体记者表示,普惠金融、绿色金融、科技金融、消费金融等业务将持续发力,行业更加注重质的有效提升和量的合理增长。

此外,杜阳提到,商业银行还需高度关注国际经济金融形势变化对银行业的影响,灵活调整经营战略和业务摆布,重视后疫情时代重点行业的风险化解问题,坚守风险底线。