连续7个季度亏损,困于低端的金种子酒掉队了

春节将至,正值白酒传统销售旺季,尤其对于此前连续三年扣非净利润出现大额亏损的金种子酒来讲,当前正是为扭转业绩奠定基础的良机。分析来看,金种子酒虽然是“徽酒四杰”之一,然而安徽省内白酒市场竞争愈发激烈,金种子酒却始终受困于中低端产品,尽管迎来华润系入股,但未来如何破局仍待观察。

连续3年扣非净利润亏损

梳理金种子酒的业绩数据不难发现,2012年金种子酒营收达到22.94亿元,归属净利润为5.61亿元,创下了金种子酒历史最好业绩,然而近十年来,金种子酒业绩状况几乎一直呈下滑态势。

2017年,金种子酒营收降至12.90亿元,同年其扣非净利润由盈转亏,净亏损250.3万元;2019年以来,金种子酒扣非净利润连续3年出现大额亏损,2019年至2021年,金种子酒营收分别为9.14亿元、10.38亿元、12.11亿元,扣非净利润分别净亏损2.28亿元、1.14亿元、1.96亿元。

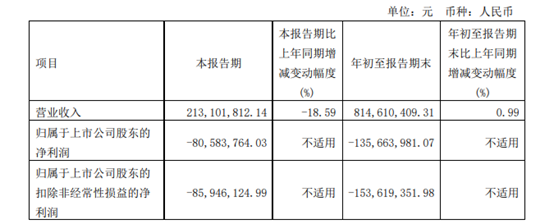

从单季度来看,2021年以来连续7个季度皆录得亏损,2022年的最后一个季度创造奇迹了吗?

尤其针对2021年年度报告,上交所向金种子酒下发了监管工作函,对于金种子酒主营业务可持续性经营能力是否存在重大不确定性等方面提出疑问,金种子酒则回复称,销售收入下滑,导致公司投入的销售费用、管理费用并不能得到有效回报,毛利额不足以覆盖费用的投入,导致公司亏损额较大。

在刚刚过去的2022年,金种子酒的亏损状况仍在延续,截至2022第三季度末,金种子酒实现营业收入8.15亿元,归属净利润亏损1.36亿元,扣非净利润亏损1.54亿元。

而与此同时,同属“徽酒四杰”的古井贡酒、迎驾贡酒、口子窖去年前三季度分别实现营收127.6亿、38.92亿、37.62亿,显然,仅是在安徽省内比较,金种子酒就已经远远掉队了。

中高端市场难拓展,低端产品受挤压

对于金种子酒掉队原因,金种子酒在回复上述监管工作函就提到,受消费升级影响,市场对百元价位以上产品需求呈现增长,低端产品市场需求受到冲击不断下降,而公司生产的酒类主要为中低端产品。同时,中高端产品推进缓慢,未能大规模占领市场,中低端产品受竞品挤压明显。

实际上,早在2020年,金种子酒就推出了“醉三秋1507”开始试图挺进次高端白酒市场,不过金种子酒也曾提到:“公司普通白酒长期占据主导地位,形成了消费者对公司普通白酒品牌认知较深,公司推广次高端白酒难度大”。

此后,金种子酒又选择通过差异化竞争突破中高端市场,推出了“馥合香”系列产品,公开资料显示,“馥合香”是一款新香型白酒产品,具有“芝头、浓韵、酱尾,一口三香”的风格和品质。

金种子酒预计,“馥合香”将成为其未来销售和业绩的核心增长点,甚至金种子酒还曾提到,将择机投放千元以上价位的金种子“馥合香”新品,拔高品牌占位,提升品牌价值。

不过从数据上看,自“醉三秋1507”“馥合香”推出后,金种子酒中高端产品的业绩表现并未达到预期,2020年,金种子酒中高档酒实现营收2.59亿元,毛利率为53.18%;2021年,金种子酒中高档酒的营收为3.43亿元,毛利率下降至51.8%。

作为对比,2019年,金种子酒中高档酒以柔和系列、和泰系列、金种子系列为代表,实现营收3.82亿元,毛利率为63.92%。

行业人士称,金种子酒身处竞争十分激烈的安徽白酒市场,这也意味着金种子酒外部经营成本或者说发展压力非常大。从内部来看,金种子酒一直没有完成产品结构的持续性升级,多年以中低端和低端产品为主,随着整个中国酒类的消费升级,金种子酒原本的优势市场不断萎缩,带来业绩疲软。

值得一提的是,随着去年华润入主,金种子酒或许应该了改善甚至扭转业绩的机会。2022年6月,金种子酒正式发布公告,华润战投已完成受让金种子集团49%股权,成为金种子集团的第二大股东。

行业人士认为,华润系入股在资本以及市场层面的赋能,会为金种子酒发展带来一定的前景与机会,一方面,华润系的资本背书,有助于提升金种子酒的品牌价值,此外,借助华润系的资源投入,有助于增强金种子酒中高端产品培育成功概率,而在金种子酒此前持续深耕的中低端产品赛道,在华润系已有销售网络的加持下,或许有助于金种子酒进一步拓展省内外市场。

不过目前来看,金种子酒战略滞后、品牌营销力不足,又受到诸多竞品挤压,在内忧外患之下,华润入主能给金种子酒提供多少助力仍需要时间检验。