市值蒸发超5万亿元,特斯拉“寒夜”已来

如何描述特斯拉眼下正在面临的困境?行业内的说法是:“不亚于当年差点破产的危机”。

不得不承认的是,如今特斯拉的光线正在慢慢散去,相对于国内新能源车企面临的种种围墙,特斯拉的日子也开始变得难过,其中最为显著的现象便是其股价和市值持续走低。

进入12月,特斯拉股价跌幅曾超过18%,这使得今年以来特斯拉股价累计跌幅超过65%,市值蒸发7235亿美元,不到4000亿美元。要知道,特斯拉市值最高时曾突破1万亿美元,超过了彼时全球12家最大的汽车制造商的市值总和。

且就近期来看,在今年10月,特斯拉市值还超过8000亿美元。两个月的时间里,股价接近腰斩,这让市场内一片哗然。人们想知道特斯拉到底发生了什么?当位于汽车产业前列的特斯拉也不得不走下“神坛”,是否意味着该产业正在经历变革?曾号称要“拯救地球”的马斯克,如今要如何带特斯拉走出泥泞?

特斯拉,沼泽之外?

自新四化的东风吹到了汽车产业,外人眼里“捞金”无限的汽车产业在光鲜的背后,也承受了无法言说的苦痛。一直以来,全球范围内生长在汽车产业上、中、下游的企业都经历了不同程度的艰难时期,尤其是位于下游的众多车企,在严峻的2022年,它们奋力想在市场中活下去。

首先看国内新能源车企群体中,一波正在迫切转身的传统燃油车的“老大哥”们。即使它们中间跑出了像吉利汽车旗下新能源品牌极氪一般的黑马,但其中也不乏成绩黯然、忍受巨痛的传统车企。

以长城汽车为例。早在2020年,长城汽车董事长魏建军在长城汽车30周年庆上就曾发出感叹:“长城汽车挺得过明年吗?”时至今日,2022年即将过去,长城汽车依然在汽车市场中屹立不倒,但不得不承认的是,其光芒已不如此前夺目。

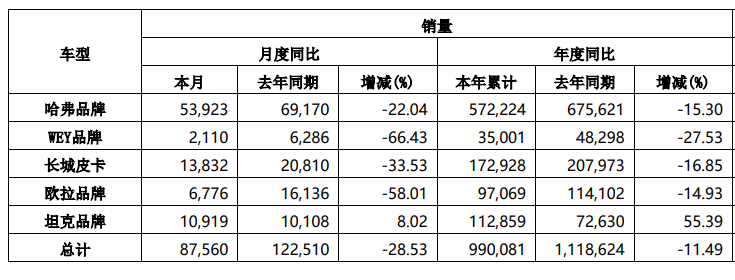

进入2022年以来,长城汽车在零售榜单前十名中多次难觅踪影。尤其是9月以后,长城汽车的销量数据都有些不尽如人意。数据显示,今年10月,长城汽车共销售100208辆车,同比减少10.58 %;11月,长城汽车共销售87560辆车,同比减少28.53%。且盖世汽车观察到,10月和11月,长城汽车旗下品牌依然只有坦克在同比正向增长,但增长幅度也由9月的57.24%下降到11月的8.02%。

图为长城汽车11月销量;图源:长城汽车官网

据悉,2022年长城汽车计划全年交付190万辆车,但截至第三季度,长城汽车仅销售990081辆车,距离完成全年目标还需要销售近91万辆车,在仅剩的一个月内,这完全是不可能完成的任务。长城汽车2022年下半年的销量颓势,似乎证明了魏建军2020年的担忧。

再看造车新势力,这些新能源车企最为困扰的问题是盈利。尤其是今年年底,延续了13年的国家新能源汽车财政补贴即将终止,国内新能源车企若是再不能盈利,怕是行不通了。

然而截至目前,在国内新能源汽车市场,能够赚到钱的车企依然是少数。在今年前三季度,只有上汽通用五菱、比亚迪实现了盈利,其余车企均没有新能源板块盈利的消息传出,甚至亏损已成常态。

财报显示,2022年第三季度,小鹏汽车净亏损23.8亿元,去年同期净亏损15.95亿元,超出市场预期的净亏损21亿元。同期内,蔚来汽车净亏损为41.108亿元,同比增长392.1%,环比增长49.1%;且蔚来汽车第三季度毛利润为17.351亿元,同比下降12.9%;整车销售毛利率为16.4%,同比下降8.9%。2022年第二季度,理想汽车净亏损为6.41亿元,同比增加172.2%;毛利率环比下滑至21.5%,去年同期这一数据为18.9%。

此外,还未上市的威马汽车面临的窘境更加急迫。2022年以来,威马汽车负面消息不断,从CEO沈晖的12亿年薪传闻,到公司大裁员、联合创始人出走,再到被诉赔偿吉利700万,如今被冻结7652万元财产。相对于少数国内新能源车企能否挺过2023年,威马更被担心的是其能否度过眼下这个寒冬。

图源:盖世汽车

更加值得注意的是,新能源汽车产业链上事故频发,这为下游车企屡次造成困扰。近年来,先是车载芯片受国际环境影响出现了短缺;后是车企纷纷抱怨动力电池厂商故意囤积居奇哄抬成本;尤其是今年伊始,碳酸锂价格暴涨,更是加剧了车企的成本压力。即使今年年底碳酸锂价格开始逐渐回落,动力电池产业链上的企业也纷纷寻找新的动力电池技术路线,但这在短期内依然无法大幅缓解动力电池给车企造成的创伤。

此外,当电动化出现一波高潮后,智能化将是新能源汽车下一场的角逐赛点,车企必然需要持续增加智能网联领域的研发投入。

然而,当国内车企手忙脚乱接受一次又一次考验之时,同样为新能源车企的特斯拉却似乎置身事外,仿佛特斯拉并没有太大的焦虑,尤其是其强悍的“赚钱”能力,实在是羡煞旁人。

财报显示,2022年第三季度,特斯拉实现营收214.54亿美元,同比增长56%;归属于普通股股东的净利润为32.92亿美元,同比增长103%。且一直以来,特斯拉的毛利率都高于大多数同行。数据显示,特斯拉在2021年四个季度的毛利率分别为26.5%、28.4%、30.5%、30.6%;净利润分别为4.38亿美元、11.42亿美元、16.18亿美元、23亿美元。

作为对比,国内盈利能力较强的比亚迪,2021年其汽车业务毛利率为17.39%,同比下滑7.81%。同期内,比亚迪的整体毛利率仅为13.02%,较2020年同期的19.38%下降6.36个百分点,净利率低至1.84%,其中汽车、汽车相关产品及其他产品毛利率为17.39%,同比下降7.81个百分点。

显然,特斯拉的盈利能力远强于国内新能源车企。但与特斯拉亮眼的财报成绩形成反差的是其不尽如人意的市值:自2021年11月股价创下历史新高以来,特斯拉的市值已蒸发约70%。这也导致市场内遍布对特斯拉不满的声音。

美国《华尔街日报》报道,特斯拉股价即将取得自上市以来最糟糕的年度表现。该报道称,特斯拉股价下跌标志着,这家全球市值最高汽车公司的局面急剧逆转;投资研究公司GLJ Research负责人Gordon Johnson一直被誉为特斯拉的最大空头,此人自2018年以来就对特斯拉频频唱衰,并一直给出远低于同行的特斯拉股价目标,他仍认为2023年特斯拉股价还将下跌,而且是继续下跌80%至23美元。

此外,华尔街各大机构包括高盛、加通贝祥、德意志银行等在内的多家投资机构都开始减持特斯拉,并且多次下调了买入评级与目标价格;多名机构分析师也下调了特斯拉目标价:德意志银行分析师将特斯拉目标价下调至270美元、华尔街投资机构Evercore ISI将特斯拉目标股价从300美元下调至200美元。

与推特有关,但不大

作为曾经的资本“宠儿”,特斯拉究竟为何“沦落至此”?

12月26日,韩国媒体《每日经济》发表文章称,过去3个月,特斯拉股价累计下跌约55%,与年初相比,跌幅约70%,对于特斯拉股价的下跌,不少人指出是“马斯克风险”。换言之,为了收购推特,马斯克大量抛售特斯拉股票,引发投资者焦虑。

今年10月,马斯克正式接手推特,并于当地时间10月28日,马斯克在推特上发文声称,“推特自由了”。然而与此同时,这也将推特和特斯拉同时推向了危险的境地。

马斯克在对推特进行大刀阔斧改革的同时,也在不断向特斯拉“抽血”。

要知道,马斯克在推特的身上花了很多钱。这包括推特用了420亿美元回购并注销了公司股票;马斯克的杠杆收购让推特背负了130亿美元新债务和约12.9亿美元年度利息成本。且推特一直是一家不盈利的公司,直至被收购也依然是亏损状态。而马斯克上任后的一系列如裁员、8美元售卖身份认证蓝标、扭转广告收入依赖等举措,更是让推特目前的经营情况雪上加霜。

为此,马斯克通过出售其在特斯拉的大量股票,以及巨额贷款来为推特提供资金。

根据相关统计,马斯克在过去一年里出售的特斯拉股票总额达到近400亿美元。在11月4日、11月7日、11月8日连续三个交易日,马斯克先后共计减持了1950万股特斯拉,价值合计39.50亿美元。据美国证交会文件,当地时间12月12日至12月14日,马斯克在三天时间内,以平均165美元的价格,出售了至少2200万股特斯拉股票,估计套现金额超35.8亿美元。

实际上,马斯克这种“拆西墙补东墙”的策略绝非偶然。早在2002年,马斯克曾出售Paypal股份所获得的1.65亿美元资金,以支撑Solar City、Space X和特斯拉的发展;2009年,马斯克又从Space X借走2000万美元,给彼时深陷泥淖的特斯拉;2018年,Space X的投资者称公司资金被用于支持马斯克旗下的隧道挖掘公司The Boring Company,作为交换,Space X最终获得了The Boring Company 6%的股份。

显然,如今马斯克从特斯拉拿钱给推特以维持其生存,同样是“故技重施”。那么推特会是压垮特斯拉的“最后一根稻草”吗?其实并不至于此。

在今年二季度,除去汽车和太阳能融资租赁以后,特斯拉债务降至6600万美元,为历史最低水平,去年同期该数字是39.9亿美元。此外,特斯拉还获得了标准普尔“投资级”的信用评级。据悉,基于2022年187亿美元的EBITDA,特斯拉的债务与EBITDA比率仅为0.4倍。该比例是衡量现金收益对公司债务支持程度的指标,也是衡量财务稳定性的关键指标。

业内有观点认为,即使马斯克指示特斯拉向Twitter借入高达100亿至200亿美元的资金,也只会将这一比率分别提高到0.9倍至1.4倍,仍在“投资级”评级内。即使特斯拉的EBITDA暴跌了一半,在增加高达200亿美元的债务后,该杠杆率仍将不到3倍,接近“投资级”信用的上限,但仍处于轻松可控的水平。

换言之,推特的“借款”只是短忧,那么特斯拉与其投资者真正该焦虑的是什么呢?

光鲜背后,烦心事不断

对于特斯拉股价的下跌,市场普遍认为:这与经济低迷导致需求放缓的预测,和电动汽车市场日益扩大的竞争环境等不无关系。

眼下,特斯拉的销量和财报预计都向市场展现同样的姿态,那就是:高于同行,但不及预期。

先看销量。数据显示,特斯拉在今年三季度共交付了34.38万辆电动车,其中Model 3和Model Y一共交付了约32.52万辆,占比接近95%。但这一数字依旧低于此前预计的35.79万辆,这也导致了特斯拉在10月2日公布当天股价大跌8%。

图源:特斯拉官网

2022年前三季度,特斯拉全球销量仅90.8万辆。外媒Electrek认为,特斯拉第四季度交付量可能会高达42万辆,这将使特斯拉全年交付量超过130万辆,同比增长约39%。但也有Dan Ives的团队预计,特斯拉第四季度的交付量将从45万辆降至41万-41.5万辆,并且远低于市场预期的43.5万辆。

与此同时,就全年来看,有机构预测,2022年特斯拉全球交付量预计为130万辆,同比增长33%,达不到特斯拉预期的50%增长目标,距离年交付150万辆的目标也相差甚远。

再看财报。2022年三季度,特斯拉总收入约214.54亿美元,同比增长56%,低于市场预期;净利润为32.92亿美元,同比增长103%;汽车毛利率为27.9%,低于去年同期的30.5%。

即使特斯拉方面对该季度毛利率下滑的原因解释为:主要系三季度面临着原材料、大宗商品、物流、质保及加急成本增加,以及柏林超级工厂、得克萨斯州超级工厂、4680电池生产爬坡带来的效率降低,都影响了特斯拉利润率。

但不得不承认的是,随着电动汽车产业进入红海激烈竞争,全球范围内车企扛着巨大压力竞相角逐之时,特斯拉的稀缺性品质正在逐渐消失。比如在电池续航、车辆安全、智能驾驶等方面的比拼中,特斯拉的优势都不再明显。

尤其是近年来,特斯拉自动驾驶方面事故频发,被调查也成为特斯拉的“家常便饭”。然而,当智能驾驶成为新能源汽车产业下一赛段的关键环节,特斯拉在此处接二连三出现意外,实在让市场难以安心。

12月23日,有媒体报道,美国国家公路交通安全管理局表示,针对涉及特斯拉驾驶辅助系统的汽车碰撞事故展开两项特别调查。此前公开的一份美国加州公路巡警事故报告显示,上月一起八车连环相撞事故中,一名司机声称自己的特斯拉Model S处于全自动驾驶模式,而该模式发生了故障。

在2021年,特斯拉同样因为多起安全调查被推向舆论的风口浪尖之时,马斯克曾公开承认,开发安全可靠的自动驾驶汽车比想象中更有难度。为此,近期,特斯拉开始调整战略和技术研发路线,重新迎回激光雷达。

有信息披露,特斯拉将重新推出配备毫米波雷达的车型,预计明年1月正式发布。不过,这并不意味着重装雷达就能帮助特斯拉突破自动驾驶技术的难关。这一切,还只是特斯拉攻克自动驾驶的开始。

更加值得注意的是,特斯拉眼下正面临订单不足的问题,这直接导致特斯拉上海工厂停产。根据分析师TroyTeslike的说法,特斯拉全球电动汽车订单积压量近月来一直在迅速减少,截至2022年11月30日已降至19万辆,环比下降约33%。而该数字在8月底接近40万,3月—7月期间接近50万。

此外,在裁员、降薪席卷汽车产业的同时,能赚钱的特斯拉也未能幸免。早在今年6月,马斯克就曾发布内部邮件表示,该公司需要裁员10%且暂停全球招聘。随后,特斯拉取消了位于中国原计划在6月16日、23日和30日举行的三场在线招聘活动,涉及1000多个岗位。之后,又有媒体爆出,特斯拉在华裁员计划已执行,幅度在10%左右。

被取代?

前文所述种种表明,特斯拉不会是新能源汽车市场中唯一的强者,市场也从不会坚定且始终如一地选择任何一家企业。产业的变化总伴随着千千万万家企业前赴后继,荣誉的光环随时有着易主的可能。

此前,行业内曾有关于市场格局的预测。大众汽车集团CEO迪斯曾经许下诺言:“2025年超越特斯拉,成为全球最大的电动汽车销售商”。机构则给出了更高的预期,盖世汽车援引研究公司彭博咨询的内容报道,特斯拉可能在未来18个月内继续保持全球电动车销售第一的位置,但是2024年大众预计将取代特斯拉,成为电动汽车销量冠军。

对此,马斯克进行了反对,并直言“我不同意这个预测”。

然而口说无凭,即使这个属于马斯克麾下的“特斯拉军队”并非一蹴而就,其战斗力已然经过残酷市场竞争的洗礼,坚固的城池也不会在一朝一夕间轰然崩塌。但蚁穴溃堤,目前来看,特斯拉地基下筑穴的蚁巢已经不在少数,再加上外部环境电动汽车产业生变,关于马斯克要如何带领特斯拉走出困境,投资者火上眉梢,市场也同样迫不及待。