个人养老金市场助力 保险资管迎发展新机遇

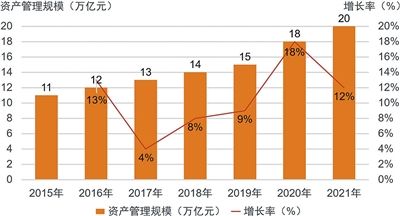

近年来保险资管公司资产管理规模 数据来源:保险资产管理业协会

2018年,《关于规范金融机构资产管理业务的指导意见》发布,作为资产管理行业的首部统一监管、全面监管的纲领性文件,指导行业从高速发展阶段向高质量发展阶段转型。目前为止,资管新规出台即将迎来五周年,我们系统回顾银行、保险、信托行业转型发展历程,总结行业发展新特征,并站在新的历史时点展望行业未来发展趋势。

2022年是资管新规落地元年,保险行业在制度层面也有一系列调整。从《保险公司偿付能力监管规则》正式落地,到《保险资产管理公司管理规定》的出台,均为保险资管行业的发展奠定了坚实基础。业内人士指出,面对快速增长的财富管理需求,保险资管公司应尽早行动,补齐独立性及市场化的短板,练好内功,迎接发展新机遇。而保险行业参与个人养老金相关政策的落地,将为保险产品带来增量资金,亦将助力保险资管行业发展。

监管机构有序推进优化保险资金运用

银保监会披露的数据显示,截至10月末,保险资金运用余额达24.5万亿元,同比增长8.67%。其中,银行存款2.85万亿元,债券10.10万亿元,股票和证券投资基金2.91万亿元。

近年来,监管层面持续鼓励保险资金稳步增加权益类资产配置规模,充分发挥在优化投资者结构、稳定资本市场等方面的积极作用。银保监会12月23日发文透露,将有序推进优化保险资金运用。

自2020年以来,涉及保险资管业务的一系列政策陆续发布,行业监管框架已经基本确立。今年初,偿二代二期工程落地,保险资管新规元年正式启幕。监管机构通过完善利率风险的计量方法,细化投资端各类资产的计量准则,引导保险业回归保障本源。2022年7月,《规定》出台,则从监管目的及定义上将保险资产管理公司纳入大资管市场。

长城证券认为,虽然《规定》将保险资管公司从保险公司中剥离,但从长远来看,此举对两类公司都有利,在为保险资管公司树立长期价值投资导向的同时,对保险行业进行了简化,让保险公司更加注重于对产品的开发和维护,让保险行业回归保障本源。普华永道指出,保险资管公司的明显优势是管理长期资金,资管新规及《规定》的出台消除了诸多行业壁垒,为保险资管进入大资管市场开“绿灯”。

上述政策也进一步强调了受托管理人的主动管理责任。保险资管公司正在力争发挥传统能力优势,在服务保险主业的基础上拓展业务边界,搭建综合型资产管理服务体系。对此,工银安盛资产管理有限公司副总经理单凌表示,保险资管公司在专户管理模式下,通过专业的资产配置能力为客户获取长期稳健的投资回报,充分发挥其长期以来在信用风险能力、股票能力和股权能力方面积累的优势;同时,借助保险资管产品推陈出新,通过组合类产品、债权计划与股权计划提升投资者资产配置效率,并通过在养老产品与ESG产品的创新进一步拓展业务外延与能力边界。业内人士指出,面对快速增长的财富管理需求,保险资管公司应尽早行动,补齐独立性及市场化的短板,练好“内功”,迎接发展新机遇。

保险资管将成个人养老金融体系支撑力量

根据银保监会披露的数据,目前,我国保险资管公司已达33家;截至今年8月,各保险资管公司通过发行保险资管产品、受托管理资金等方式,管理总资产超过20万亿元。

保险资金规模长期稳健扩张,推动保险资管公司的资产规模稳定增长。保险资管公司在长期资金管理、大类资产配置、长久期资产创设和绝对收益获取等方面积累了丰富经验,已经成为保险资金等长期资金的核心管理人、资本市场的主要机构投资者和服务实体经济的重要力量。

11月22日,银保监会印发《关于保险公司开展个人养老金业务有关事项的通知》,补齐了产品端主体监管制度,并对参与经营个人养老金业务的险企提出所有者权益、风险评级、偿付能力充足率等方面要求。机构普遍认为,保险行业参与个人养老金相关政策的落地,将为保险产品带来增量资金,亦将助力保险资管行业发展。

从产品端来看,开源证券表示,头部险企资本较强且风险评级较高,有望于早期布局个人养老金业务,预计后续上市险企将深化参与,不断丰富个人养老金保险产品供给;兴业证券认为,随着个人养老金体系建设进程加快,面向养老、传承和理财需求的增额终身寿险将迎来广阔发展空间。

从投资端来看,保险资金具有规模大、期限长、稳定性强等特性,与养老资金等长期资金高度契合。“保险公司一般会通过资管子公司来管理养老产品带来的增量资金。而保险资管公司具备产品组合创设和长久期优势,可以在一定程度上克服市场波动,从负债端需求、绝对收益等方面着手,以实现投资收益。这与养老金这种长期资金的属性是相匹配的。”一位熟悉保险行业的投行人士对记者表示。

中国保险资产管理业协会执行副会长兼秘书长曹德云认为,保险资管产品具备长期资金管理、规范投资运作、多元投资选择及产业链构建等能力,是完善个人养老金融体系不可或缺的支撑力量。