亚洲黄金需求疲软的“铁证”:澳大利亚9月份黄金出口疲软

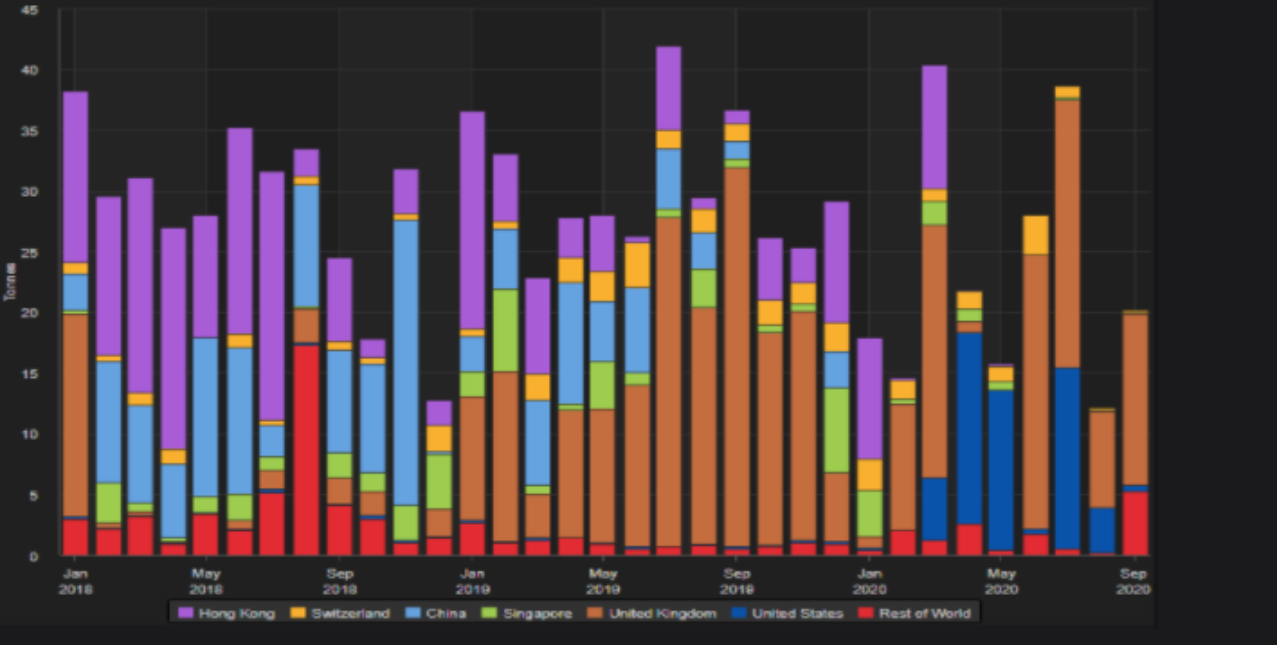

近年来,澳大利亚的黄金出口方向发生了很大变化,从流向香港,然后扩大到中国内地,其中中国内地是主要的出口方向。2020年,大部分黄金将出口到美国、英国和瑞士的终端市场。

本文将梳理今年到目前为止澳大利亚的黄金流量,并对2020年的下一次预期进行评估。

9月份,澳大利亚黄金出口较前几个月的低迷水平跃升67%,但仍较去年同期下降44%。2020年前9个月,黄金出口量为207吨,同比下降25%。

虽然黄金产量趋于稳定,但黄金出口不稳定,这在更大程度上反映了黄金可能再次流向其他市场。正如我们今年所看到的,投资需求的增加可能会导致更多的黄金储备流向国内客户,而不是用于出口。同样,对硬币制造和ETP黄金储备的需求也是可能影响每月黄金外流的一个因素。

图1:澳大利亚每月黄金出口量

9月份的贸易数据反映了整个亚洲的普遍疲软。今年以来,受新冠肺炎肺炎疫情影响,亚洲需求大幅下降,主要市场消费支出也受到影响。

此外,随着今年金价飙升至创纪录水平,大量二级黄金供应在很大程度上抵消了亚洲对黄金进口的需求。鉴于该地区几乎没有黄金进口需求,澳大利亚剩余的出口主要流向英国终端市场。

事实上,澳大利亚对英国的出口仅超过14吨,占其月度出口的70%。9月份的海关数据也显示,大量黄金出口到法国。这很可能是一种不正常的现象,需要进一步调查。毕竟法国不是典型的澳洲市场。但是,目前还不能排除央行活动的可能性。

前景:

我们在亚洲各地收到的研究反馈显示,10月份需求确实略有回升,但金价上涨和持续的经济问题将继续严重影响消费者支出。当黄金价格下跌时,市场会有短暂的购买行为,但通常情况下,当地没有足够的供应来满足这种需求。

然而,亚洲的几个市场仍然是黄金的净卖家,对进口的需求有限,因为投资者已经获利。10月下旬,市场对黄金的需求一度飙升,因为黄金价格一度跌破1870美元,许多交易员也在这一水平补仓。然而,暗淡的前景仍然笼罩着亚洲大部分地区。预计10月份海关数据发布时,澳大利亚对英国和瑞士的黄金出口仍将占出口的很大比例。